Ihr Premium-Abonnement

Wenn Sie bereits über ein Premium Abonnement verfügen, können Sie sich hier direkt mit Ihren Zugangsdaten anmelden.

Unfallversicherung und Zeckenbiss: Welche Voraussetzungen ein Invaliditätsnachweis erfüllen muss

24.7.2025 – Wer dauerhaft an Borreliose erkrankt, hat nur dann Anspruch auf Leistungen aus der privaten Unfallversicherung, wenn eine ärztliche Invaliditätsbescheinigung fristgerecht eingereicht wird und daraus konkret hervorgeht, dass die Beeinträchtigung auf das Unfallereignis zurückzuführen ist. Das zeigt ein Urteil des Oberlandesgerichts Saarbrücken.

Ein Mann wurde im Juni 2017 von einer Zecke gebissen. Eine ärztliche Untersuchung ergab damals keine gesundheitlichen Beeinträchtigungen. Erst im Juni 2020 suchte der Mann erneut einen Arzt auf, weil er ein Taubheitsgefühl im Zeh verspürte.

Ein Neurologe diagnostizierte daraufhin mit einem Bluttest eine akute Borreliose. Die Diagnose wurde am 17. August 2020 ärztlich bestätigt. Gleichzeitig kam der Arzt zu dem Schluss, dass der Mann infolge der Erkrankung arbeits-, erwerbs- und berufsunfähig sei.

Am 23. August 2020 meldete der Mann über seinen Versicherungsmakler den Fall seinem privaten Unfallversicherer. Dabei berief er sich auf die AVB, wonach der Ausbruch einer Borreliose als versichertes Unfallereignis gilt. Als Unfalldatum gab er den Juli 2020 an – den Zeitpunkt, zu dem erstmals Beschwerden auftraten.

Versicherer fordert weitere Unterlagen

Der Versicherer wies in einem Antwortschreiben auf die Fristenregelung der AVB hin: Demnach müsse eine Invalidität innerhalb von 18 Monaten nach dem Unfall eingetreten, ärztlich festgestellt und vom Versicherungsnehmer geltend gemacht worden sein.

Außerdem forderte der Versicherer weitere Informationen an. Die bislang eingereichten Unterlagen würden demnach nicht ausreichen, um einen ursächlichen Zusammenhang zwischen der Borreliose und den gesundheitlichen Beeinträchtigungen festzustellen.

Mitversicherte Frau meldet ebenfalls Schaden – vorvertragliche Anzeigepflichtverletzung?

Etwa zur selben Zeit meldete auch die Ehefrau des Mannes einen Unfallschaden – sie war über den Vertrag ihres Ehemannes mitversichert. Im Rahmen der Leistungsprüfung stellte der Versicherer fest, dass bei der Frau bereits seit 1980 ein Herzklappenfehler und eine Herzmuskelerkrankung diagnostiziert worden waren.

Diese Vorerkrankung hatten die Eheleute jedoch nicht angegeben, als sie bei Abschluss des Versicherungsvertrags die Gesundheitsfragen beantworteten. Der Versicherer erklärte daraufhin am 5. Oktober 2020 den Rücktritt vom Vertrag wegen vorvertraglicher Anzeigepflichtverletzung.

Beide hätten die Vorerkrankung vorsätzlich und arglistig verschwiegen, da ihnen bewusst gewesen sei, dass der Vertrag andernfalls nicht zu den gleichen Konditionen zustande gekommen wäre. Der Versicherer verweigerte daraufhin die Zahlung der geforderten 100.000 Euro aus dem Unfallversicherungsvertrag im Zusammenhang mit der Borreliose.

Gegen den ablehnenden Leistungsbescheid klagte der Versicherungsnehmer. Zu den Gesundheitsfragen bezüglich seiner Ehefrau erklärte er, diese hätten sich ausschließlich auf sie und ihr eigenes Versicherungsverhältnis bezogen – nicht aber auf seinen Vertrag. Zudem sei er im Beratungsgespräch mit dem Makler nicht nach dem Gesundheitszustand seiner Frau gefragt worden, so dass keine vorsätzliche Täuschung vorliege.

Landgericht Saarbrücken wies die Klage ab

Das Landgericht Saarbrücken wies die Klage mit Urteil vom 23. Februar 2024 (14 O 64/22) ab. Dabei stellte es klar, dass es für die Entscheidung nicht darauf ankomme, ob der Rücktritt des Versicherers wirksam war oder der Unfallversicherungsvertrag weiterhin bestand.

Entscheidend sei vielmehr, dass es an einer bedingungsgemäßen ärztlichen Invaliditätsfeststellung fehle. Auch nach mehrfacher Aufforderung habe der Kläger ein entsprechendes Attest nicht vorgelegt. Ein bloßer Verweis auf Erwerbs-, Berufs- oder Arbeitsunfähigkeit genüge in diesem Zusammenhang nicht.

Aus dem ärztlichen Nachweis müsse vielmehr konkret hervorgehen, welche gesundheitlichen Beschwerden durch die Borreliose verursacht wurden und ob die Invalidität tatsächlich auf sie zurückzuführen sei. Da der Versicherungsnehmer diesen Nachweis nicht innerhalb der vertraglich vorgesehenen Frist erbrachte, sei der Versicherer leistungsfrei.

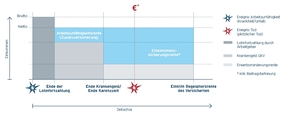

Aus der Invaliditätsfeststellung müssen sich die ärztlicherseits dafür angenommene Ursache und die Art ihrer Auswirkungen ergeben.

OLG Saarbrücken

Oberlandesgericht schließt sich Urteil der Vorinstanz an

Das Oberlandesgericht Saarbrücken schloss sich mit Urteil vom 5. Februar 2025 (5 U 31/24) der Entscheidung der Vorinstanz an und wies die Klage ebenfalls ab. Das Urteil ist rechtskräftig.

Zwar habe der Geschädigte innerhalb der Frist schlüssig darlegen können, dass ein versichertes Ereignis vorliege, so der 5. Zivilsenat. Nach den Besonderen Bedingungen gelte der „Ausbruch“ einer Borreliose als versicherter Unfall.

Ein durchschnittlicher Versicherungsnehmer verstehe dies nach allgemeinem Sprachgebrauch so, dass damit das erstmalige Auftreten von Symptomen gemeint sei – wie im Juli 2020 geschehen.

Invaliditätsfeststellung muss aussagekräftig genug sein

Doch der Versicherungsnehmer habe es versäumt, innerhalb der laut Vertrag vorgeschriebenen Frist seine Invalidität im Sinne der Bedingungen ärztlich feststellen zu lassen, führte das OLG aus.

Zwar seien an die Feststellung einer Invalidität keine hohen Anforderungen zu stellen, erläutert das Gericht. Sie müsse insbesondere weder einen bestimmten Invaliditätsgrad benennen noch dem Versicherer innerhalb der Frist zugehen, sofern sie nur fristgerecht getroffen wurde.

Wie der Senat weiter erklärte, müssen sich aus der Invaliditätsfeststellung aber die ärztlicherseits dafür angenommene Ursache der Invalidität sowie die Art ihrer Auswirkungen ergeben. Denn, so das Gericht weiter, die Invaliditätsbescheinigung soll dem Versicherer Gelegenheit geben, dem geltend gemachten Versicherungsfall nachzugehen und seine Leistungspflicht auf Grundlage der ärztlichen Feststellung zu prüfen.

Zugleich soll sie eine Ausgrenzung von Spätschäden ermöglichen, die – so die Begründung – in der Regel nur schwer abklärbar und überschaubar seien und die der Versicherer deshalb von der Deckung ausnehmen wolle.

Nur die in der ärztlichen Invaliditätsfeststellung beschriebenen unfallbedingten Dauerschäden könnten daher als Grundlage eines Anspruchs auf Invaliditätsentschädigung herangezogen werden, so hob das OLG hervor.

Das Urteil […] zeigt, dass die Anforderungen an den Nachweis einer Invalidität nach Infektionskrankheit nicht unerheblich sind.

Jens Reichow

Warum die eingereichten Dokumente die Anforderungen nicht erfüllten

Im konkreten Fall, so der Senat, genüge das zunächst eingereichte ärztliche Attest eines Neurologen vom Oktober 2020 den Anforderungen an eine Invaliditätsfeststellung nicht. Das Dokument enthalte lediglich die Angabe, beim Kläger bestehe eine Borreliose, die immer noch akut sei. Dass hieraus ein unfallbedingter Dauerschaden resultiere, ergebe sich daraus nicht.

Nichts anderes gelte, so das Gericht, für eine zweite fachärztliche Bescheinigung vom 14. November 2023. Sie sei – ausgehend vom als „Unfalltag“ benannten Ausbruch der Borreliose am 20. Juli 2020 – lange nach Ablauf der 18-Monats-Frist erstellt worden. Zudem fehle es ebenfalls an der Angabe eines Dauerschadens, der konkret mit diesem Datum in Bezug gebracht worden sei.

Auch die Zeugenaussage eines behandelnden Arztes konnte das Urteil nicht zugunsten der Erkrankten beeinflussen. Zum einen sei die Aussage erst nach Ablauf der Frist erfolgt. Zum anderen verletze sie auch formale Vorgaben, da in den Bedingungen festgeschrieben sei, dass eine Invaliditätsfeststellung schriftlich zu erfolgen habe.

„Das Urteil des Oberlandesgericht Saarbrücken zeigt, dass die Anforderungen an den Nachweis einer Invalidität nach Infektionskrankheit nicht unerheblich sind“, kommentiert Rechtsanwalt Jens Reichow von der Kanzlei Jöhnke & Reichow Rechtsanwälte in Partnerschaft mbB. Er rät dazu, zeitnah den Rat eines Fachanwalts einzuholen, wenn ein Versicherer einen negativen Leistungsbescheid schickt.

Mit einer Anzeige im Extrablatt erreichen Sie mehr als 12.500 Menschen im Versicherungsvertrieb, überwiegend ungebundene Vermittler. Über die Konditionen informieren die Mediadaten.

Ihre Leserbriefe können für andere Leser eine wesentliche Ergänzung zu unserer Berichterstattung sein. Bitte schreiben Sie Ihre Kommentare unter den Artikel in das dafür vorgesehene Eingabefeld.

Die Redaktion freut sich auch über Hintergrund- und Insiderinformationen, wenn sie nicht zur Veröffentlichung unter dem Namen des Informanten bestimmt ist. Wir sichern unseren Lesern absolute Vertraulichkeit zu. Schreiben Sie bitte an redaktion@versicherungsjournal.de.

Allgemeine Pressemitteilungen erbitten wir an meldungen@versicherungsjournal.de.

![]()

Geraten Sie in Verkaufssituationen immer wieder an Grenzen?

Wie Sie unterschiedliche Persönlichkeitstypen zielgerichtet ansprechen, erfahren Sie im Praktikerhandbuch „Vertriebsgötter“.

Interessiert? Dann können Sie das Buch ab sofort zum vergünstigten Schnäppchenpreis unter diesem Link bestellen.