3.12.2013 (€) – In seinem aktuellen Rürup-Renten-Ranking hat das Institut für Vorsorge und Finanzplanung klassische und fondsgebundene Tarife untersucht. Die besten Noten bekamen die beiden Europa-Tarife („Basis-Rente E-R1B“ (klassisch) und die „Fonds Basis-Rente“ (fondsgebunden ohne Beitragsgarantie) sowie der Allianz-Tarif „Invest Alpha-Balance“ (fondsgebunden mit Beitragsgarantie). Zudem stellt das Institut die Basisrente als eine lohnende Alternative zum Tagesgeld heraus, wie an einer Modellrechnung belegt wird.

Zum Jahresende 2012 belief sich der Bestand an Basis-Rentenversicherungen, die 2005 im Rahmen des Alterseinkünftegesetzes eingeführt wurde (VersicherungsJournal 17.12.2004), auf knapp 1,66 Millionen Verträge.

Dabei gab es im Gesamtjahr einen Zuwachs von nicht einmal 170.000 Policen, wie der Broschüre „Die deutsche Lebensversicherung in Zahlen 2013“ des Gesamtverbands der Deutschen Versicherungswirtschaft e.V. zu entnehmen ist.

Basisrente als Rendite-Turbo?

Für Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP) ist die Rürup-Rente angesichts dieser Zahlen damit auch im neunten Jahr nach ihrer Einführung nicht im Vertrieb angekommen – seiner Ansicht nach allerdings zu Unrecht.

„Denn gerade in der aktuellen Niedrigzinsphase stellt die Basisrente insbesondere bei der wohlhabenden Zielgruppe ‚55plus‘ eine sehr interessante Alternative dar“, so der IVFP-Geschäftsführer. Derzeit hätten die Über-55-Jährigen rund 2,5 Billionen Euro Geldvermögen als Tagesgeld oder Spareinlagen zu Minizinsen angelegt.

-

- Frank Nobis (Bild: IVFP)

Eine deutlich höhere Rendite lasse sich je nach Einzelfall mit der Anlageform Rürup-Rente erzielen. Die Zielgruppe profitiere hierbei von einer Diskrepanz bei der steuerlichen Absetzbarkeit der Beiträge und der Besteuerung der Renten. „Aktuell lässt sich der Beitrag zur Basisrente zu 76 Prozent steuerlich absetzen, parallel hierzu wird die Rente zu 66 Prozent versteuert“, führt Nobis weiter aus.

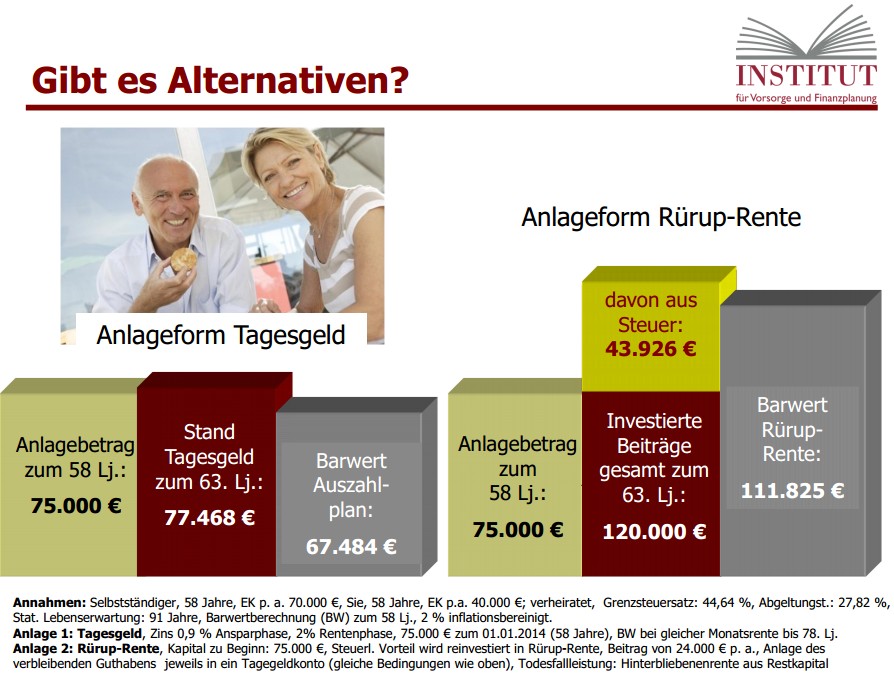

An einem Modellfall eines 58-jährigen Selbstständigen (weitere Spezifika sind der Grafik unter diesem Absatz zu entnehmen) rechnet Nobis einen Barwert-Unterschied von 44.341 Euro (Auszahlplan Tagesgeld: 67.484 Euro; Rürup-Rente 111.825 Euro) vor. Bei der Rürup-Rente betrage die Nettorendite nach Steuern 5,23 Prozent.

-

- Zum Vergrößern Bild klicken

Alternative zum Tagesgeld

„Die Zielgruppe ‚55plus“ mit aktuell hohem Steuersatz sollte als Alternative zur aktuellen Geldvernichtung auf dem Tagesgeld die staatlichen Subventionen bei der Basisrente nutzen“, erläutert der IVFP-Geschäftsführer.

Für die Altersgruppe ab 55 Jahren stellen die Restriktionen bei der Basisrente (Rente frühestens ab dem 62. Lebensjahr, keine Kapitalisierbarkeit, keine Übertragbarkeit, keine Beleihbarkeit, keine Vererbbarkeit, keine Veräußerbarkeit) keine wirkliche Hürde mehr dar. „ Der Vertrieb muss nur erkennen, dass auch in dieser Zielgruppe Vorsorge für das Alter mit einer Leibrente Sinn macht, so Nobis.

Basisrenten im Test

Welche Basisrenten-Tarife am besten sind, hat das Institut auch in diesem Jahr wieder untersucht. Dazu wurden 129 Tarife klassischer und fondsgebundener Ausprägung von 65 Anbietern in den Bereichen Sicherheit, Rendite, Flexibilität und Transparenz in bis zu 74 Einzelkriterien unter die Lupe genommen.

Für die Gesamtnote wurden die Sicherheit und die Rendite mit jeweils 35 Prozent gewichtet, die Flexibilität mit 20 Prozent und die Transparenz mit zehn Prozent. Details zur Ratingmethodik und den einzelnen Bewertungskriterien können in diesem kostenfrei herunterladbaren PDF-Dokument nachgelesen werden.

Diese klassischen Tarife schnitten am besten ab

Unter den klassischen Tarifen erzielte erneut die Europa Lebensversicherung AG („Basis-Rente E-R1B“) die beste Gesamtnote (1,2) vor der Huk-Coburg Lebensversicherung AG („BRAGT“, Gesamtnote 1,3). Direkt dahinter folgen der Debeka Lebensversicherungs-Verein a.G. und die Hannoversche Lebensversicherung AG („HL-Basisrente (RB4)“).

-

- Zum Vergrößern Bild klicken (Quelle: IVFP)

Im Teilbereich Rendite bekam die Europa die bestmögliche Teilnote 1,0. Gleiches gilt für die Flexibilität, in der auch die Volkswohl Bund Lebensversicherung a.G. („BSR“) und die HanseMerkur Lebensversicherung AG („Basis Care“) mit 1,0 bewertet wurde. Im Teilbereich Unternehmen teilen sich die Huk-Coburg, die Allianz Lebensversicherungs-AG und die R+V Lebensversicherung AG den Spitzenplatz

Die besten fondsgebundenen Tarife

Mit einer Gesamtnote von 1,4 auf dem Spitzenplatz bei den fondsgebundenen Basisrenten-Tarifen mit Beitragsgarantie landete der Allianz-Tarif „BasisRente Invest Alpha-Balance“. Jeweils eine 1,5 gab es für die HDI Lebensversicherung AG („Two Trust Basisrente“), die Stuttgarter Lebensversicherung a.G. („BasisRente Performance-Safe Tarif 89“) und die Hannoversche („Basisrente Invest FRB3“).

-

- Zum Vergrößern Bild klicken (Quelle: IVFP)

Unter den fondsgebundenen Basisrenten-Tarifen ohne Beitragsgarantie schnitt die „Fonds Basis-Rente“ der Europa am besten ab (Gesamtnote 1,4). Dahinter folgen die Hannoversche („Basisrente Invest FRB3“), die Allianz („Allianz BasisRente Invest“) und der Volkswohl Bund („BFR“).

-

- Zum Vergrößern Bild klicken (Quelle: IVFP)

Eine Übersicht über die besten Tarife inklusive der Teilnoten in den vier Untersuchungsbereichen kann über diesen Link als PDF-Dokument heruntergeladen werden