15.4.2015 (€) – Im Test von Pflegetagegeld-Policen ist die Zeitschrift Finanztest zu respektablen Ergebnissen gekommen. Ein „sehr gut“ erhielten in verschiedenen Eintrittsaltern Tarife der Württembergischen, der Hansemerkur und der DFV. Die staatlich geförderte Pflegezusatz-Versicherung (Pflege-Bahr) wird zwar allein für nicht ausreichend gehalten, um Deckungslücken im Pflegefall zu schließen. In Kombination mit einer ungeförderten Pflegetagegeld-Versicherung zeige sich diese aber leistungsstärker als die Konzentration auf ein ungefördertes Produkt.

In ihrer aktuellen Ausgabe 5/2015 hat die Zeitschrift Finanztest 88 Pflegetagegeld-Versicherungen von 29 Anbietern untersucht. Die schlechteste Bewertung lag bei einem glatten „befriedigend“ (Note 3,1).

Mit „sehr gut“ (1,1) bewertet wurden für 45-Jährige bei den ungeförderten Pflegetagegeld-Versicherungen die Württembergische Krankenversicherung AG (Tarif „PTPU“) und mit ebenfalls „sehr gut“ (1,4) die Hansemerkur Krankenversicherung AG („PA“). Für den 55-jährigen Modellkunden erzielte nur die Württembergische ein „sehr gut“ (1,5).

Bei den Kombi-Angeboten unter Einschluss der staatlich geförderten Pflegezusatz-Versicherung (Pflege-Bahr, benannt nach dem früheren Gesundheitsminister Daniel Bahr (FDP) und erst seit 2013 auf dem Markt) für 45-Jährige rangieren mit „sehr gut“ (jeweils 1,4) die DFV Deutsche Familienversicherung AG und wiederum die Hansemerkur auf den ersten Plätzen, bei den 55-Jährigen wurde kein „sehr gut“ vergeben.

Die Zeitschrift Öko-Test hatte zuletzt ebenfalls Pflegezusatz-Versicherungen untersucht, wobei aber andere Einstiegsalter für die Modellberechnungen genommen worden waren. Insbesondere dem Pflege-Bahr wurde ein vernichtendes Urteil ausgestellt (VersicherungsJournal 2.4.2015). Die Testergebnisse waren auf Kritik gestoßen (VersicherungsJournal 8.4.2015). Finanztest überprüfte zwar auch die Pflege-Bahr-Angebote, bewertet diese aber nicht einzeln.

Pflege-Bahr nur als ergänzendes Modul geeignet?

„Die reinen Pflege-Bahr-Tarife reichen in keinem Fall über alle Pflegestufen hinweg aus, um die Pflegelücke zu schließen“, sagte Finanztest-Projektleiterin Sabine Baierl-Johna gestern vor der Presse in Berlin bei der Vorstellung der aktuellen Testergebnisse. Deshalb habe man von einer Bewertung abgesehen und im Heft lediglich Beiträge und Leistungen für 65-jährige Neukunden dargestellt.

- Sabine Baierl-Johna (Bild: Brüss)

In Kombination mit einer ungeförderten Pflegetagegeld-Versicherung zeige sich diese aber leistungsstärker als die Konzentration auf ein ungefördertes Produkt. Bei den Kombiprodukten wird allerdings eine Gesundheitsprüfung vorgenommen. Generell rät Finanztest von einem zu frühen Einstieg in die zusätzliche Pflegeabsicherung ab, auch wenn dann günstigere Prämien locken würden.

Beim Pflege-Bahr seien keine auffälligen Beitragssatz-Steigerungen bemerkt worden, sagte Baierl-Johna auf Fragen, ob die befürchtete Negativ-Selektion bereits zu höheren Beiträgen geführt hätte. Beim reinen Pflege-Bahr fällt keine Gesundheitsprüfung an. Durch die Kombi-Tarife komme es aber beim Pflege-Bahr zu einer besseren Risikodurchmischung, ergänzte Baierl-Johna.

Beim Pflege-Bahr, der in Pflegestufe III eine Mindestleistung von 600 Euro im Monat garantiert, wird ein staatlicher Zuschuss von fünf Euro im Monat gewährt, wenn der Versicherungsnehmer selbst mindestens zehn Euro im Monat einzahlt. Die Prämien müssen in der Regel auch im Leistungsfall weiter bezahlt werden, wie das Testergebnis zeigt.

Pflegekosten treiben unterhaltspflichtige Kinder nicht in den Ruin

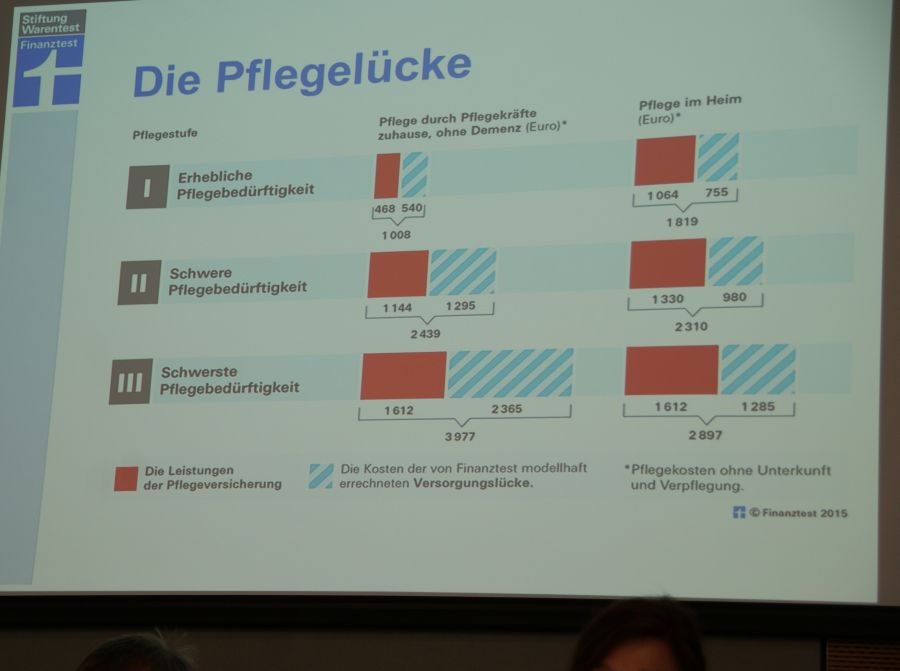

Nach den Berechnungen von Finanztest sind die Versorgungslücken in Pflegestufe III bei häuslicher Pflege mit etwa 2.365 Euro im Monat am höchsten, wobei noch die Kosten für Unterkunft und Verpflegung nicht berücksichtigt sind. Im Pflegeheim beträgt entsprechend die Lücke in Stufe III immerhin noch 1.285 Euro, wobei die Pflegekasse von den Gesamtkosten jeweils 1.612 Euro trägt.

- Zum Vergrößern Bild klicken (Bild: Brüss)

Wenn die zusätzlichen Belastungen nicht getragen werden können, hilft das Sozialamt, das dann aber wiederum auf unterhaltspflichtige Kinder zukommt. Hier sei dann fachlicher Rat vom Anwalt empfehlenswert, denn die Berechnungen seien kompliziert und häufig auch verhandelbar, wobei hohe Freibeträge gelten. „Die häufige Sorge, dass das Sozialamt unterhaltspflichtige Kinder in den Ruin treibt, ist unbegründet“, stellt Finanztest fest.

Fakt bleibt, dass in einer älter werdenden Gesellschaft das Risiko, zum Pflegefall zu werden, zunehmen wird. Derzeit gibt es gut 2,5 Millionen Pflegebedürftige. Die Zahl dürfte laut dem Statistischen Bundesamt (Destatis) in fünf Jahren bereits die Drei-Millionen-Marke übersteigen.

Die komplette Testübersicht inklusive Tabellen kann in der Finanztest-Ausgabe 5/2015 nachgelesen werden. Diese ist im Zeitschriftenhandel oder kostenpflichtig im Internet erhältlich. Auch ein kostenpflichtiger Artikel-Einzelabruf ist möglich.